Javuló gazdasági mutatók novemberben

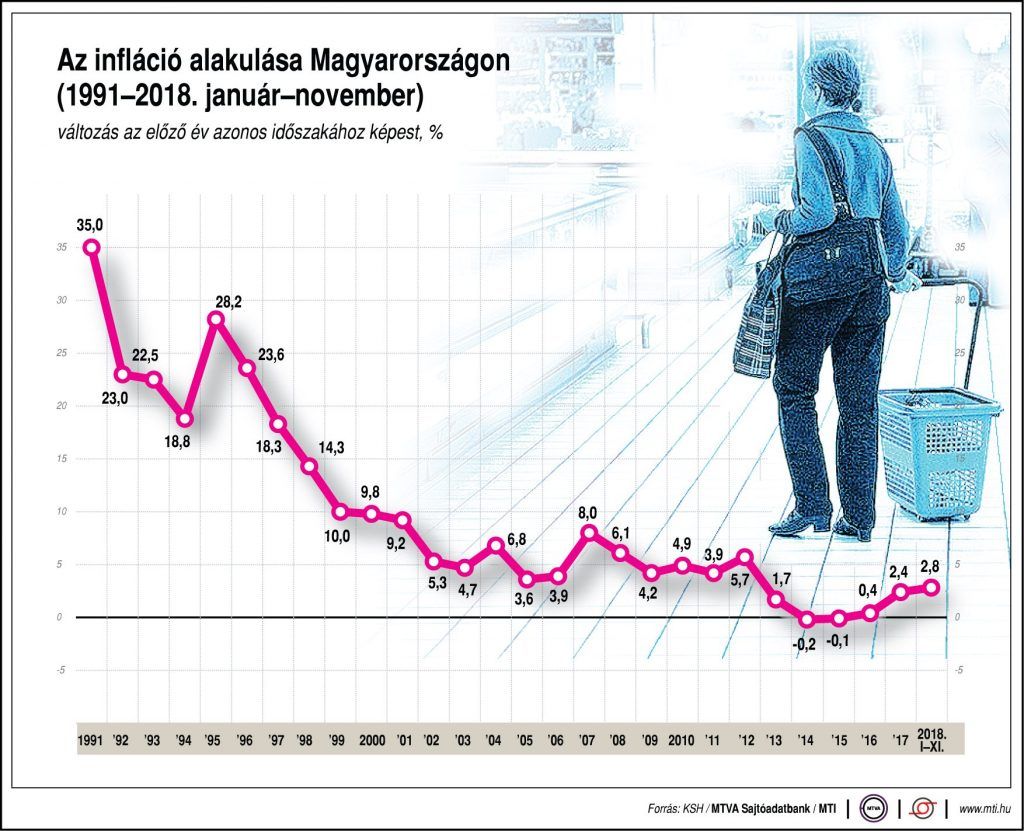

A Központi Statisztikai Hivatal (KSH) adatai szerint novemberben a fogyasztói árak átlagosan 3,1 százalékkal magasabbak voltak az egy évvel korábbinál, októberhez viszonyítva átlagosan 0,3 százalékkal csökkentek. Októberben 3,8 százalékos volt az infláció. A szezonálisan kiigazított éves maginfláció az előző havival megegyező, 2,6 százalékos volt.

Január-novemberben a fogyasztói árak átlagosan 2,8 százalékkal nőttek.

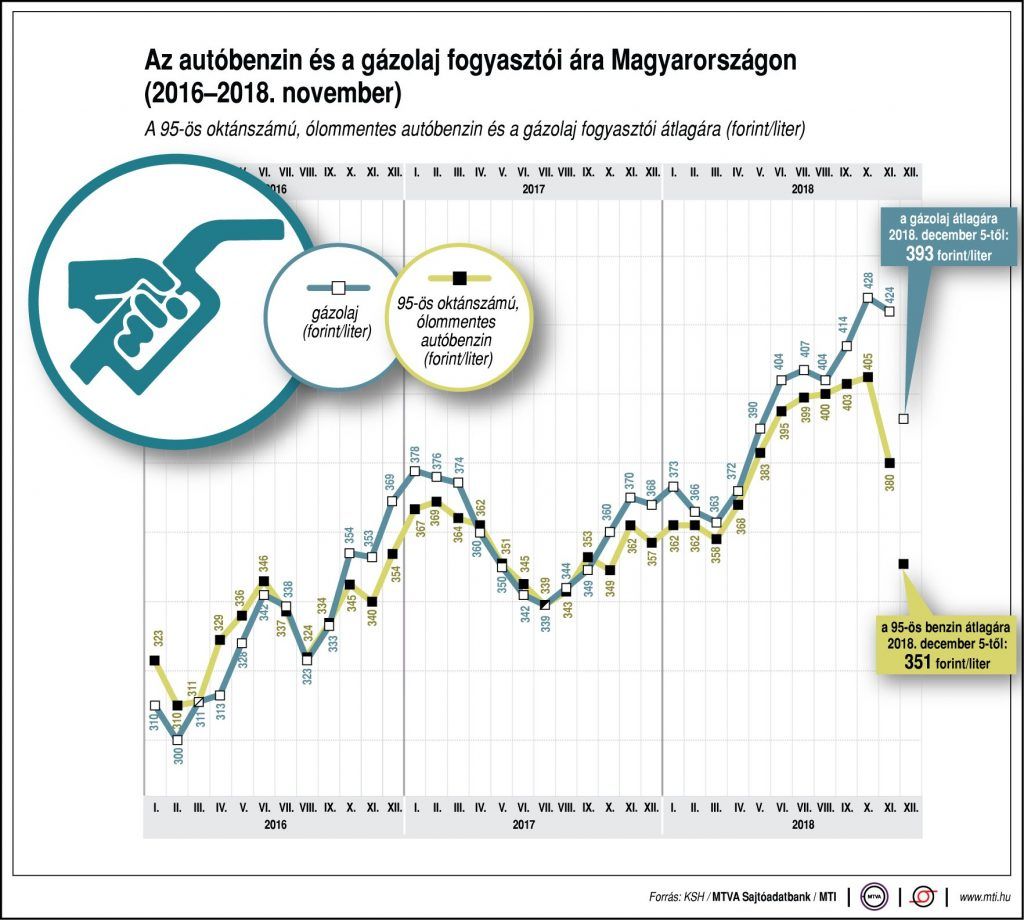

Virovácz Péter, az ING Bank vezető elemzője rámutatott, az üzemanyagok árváltozása önmagában 0,7 százalékponttal fogta vissza az inflációt, gyakorlatilag az infláció beszakadása kizárólag az üzemanyagár-változás következménye.

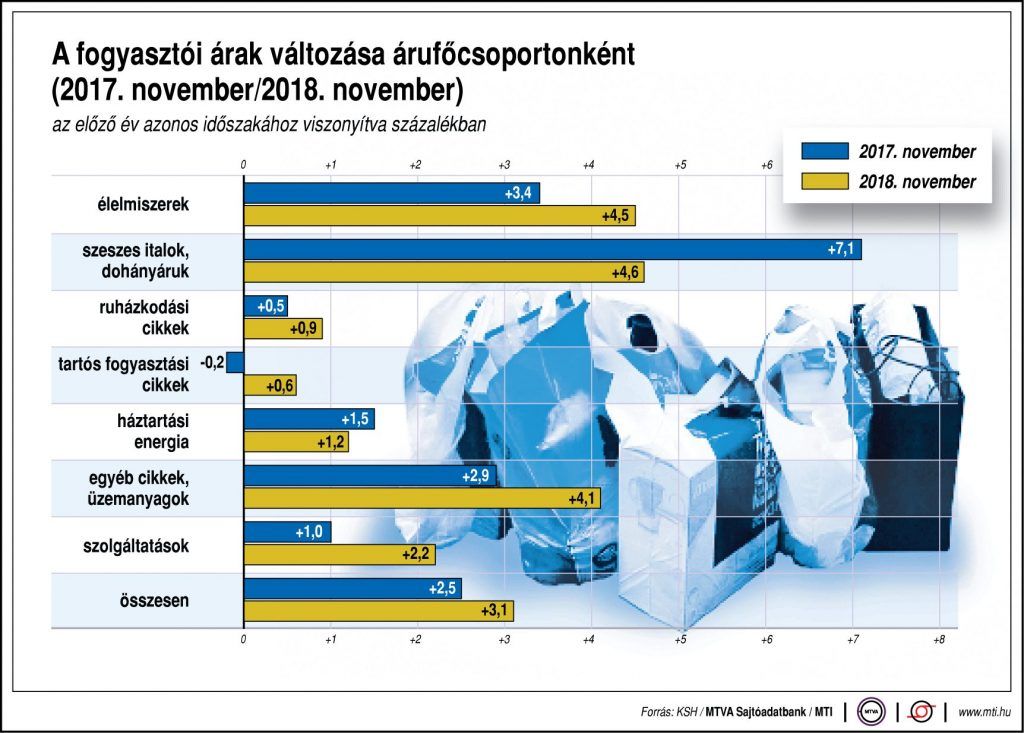

Ugyanakkor folytatódott az élelmiszerek átlag feletti drágulása, ahogyan a dohánytermékek 6 százalék feletti áremelkedése is felfelé húzta az átlagos árszínvonalat és továbbra is a 3 százalékos cél felett tartja az inflációt. Az MNB számára sokkal fontosabb maginfláció azonban még mindig nem éri el a 3 százalékot, sőt az elmúlt hónapok emelkedése megtörni látszik. Mindez elfedi az olyan jelentős változásokat, amelyek az alapvető inflációs nyomás erősödésére utalnak. A szolgáltatások éves inflációja 1,9-ről 2,2 százalékra gyorsult, és ilyen mértékű áremelkedést 2015 elején mértek utoljára. A tartós fogyasztási cikkek novemberi 0,6 százalékos éves áremelkedési üteménél nagyobb utoljára 2016 első felében volt.

Az adatot vélhetően az MNB úgy értelmezi majd, mint ami egyértelműen alátámasztja a laza monetáris politika fenntartásának indokoltságát, de az ING Bank szekértői szerint az inflációs nyomás felépülése 2019-ben lépéskényszerbe hozhatja a jegybankot. Előrejelzésük szerint idén 3 százalék közelében, jövőre már 3,4 százalék lehet az átlagos éves infláció.

A CIB bank elemzőinek kommentárja azt emelte ki, hogy a piaci várakozásoknál alacsonyabb volt a novemberi infláció, értéke azonban még mindig a Magyar Nemzeti Bank középtávú inflációs célsávjának felső felében található.

Az indexcsökkenés fő mozgatója az üzemanyagok ára volt. E mögött a nemzetközi olajárak jelentős esése állt: október elejétől két hónap alatt több mint 30 százalékkal esett a Brent jegyzésára.

Előrejelzésük szerint a 2018-as éves átlagos infláció kevéssel 3 százalék alatt alakulhat. 2019-ben már az éves átlag is meghaladhatja a 3 százalékot, 3,1- 3,5 százalék között várják.

Részben az olajár-emelkedés jelentős szerepe, részben a szeptemberben az MNB által hozott döntések (a monetáris „normalizációs” folyamat kezdete) miatt a CIB elemzői rövid távon csak akkor számítanak további jegybanki reakcióra, ha a forint esetleges további gyengesége vagy a béremelkedési trend tovább növeli az inflációs kockázatokat.

Suppan Gergely, a Takarékbank elemzője szerint is az üzemanyagok árváltozása áll az inflációnak az elemzői konszenzusnál jóval nagyobb csökkenése mögött, amit az is segített, hogy míg idén novemberben jelentősen csökkentek az üzemanyagárak, egy évvel ezelőtt emelkedtek, így a bázis is magasabb volt.

Egyelőre a valós inflációs nyomás továbbra is mérsékelt, amit tükröz, hogy a maginfláció az előző havival azonos maradt. Noha a bérköltségek és a kereslet növekedése néhány részterület, valamint a termelői árak kivételével továbbra sem érzékelhető, a nyár elején látott forintgyengülés hatását mutatják a tartós fogyasztási cikkek drágulása.

Az őszi hónapokban az üzemanyagok bázishatása miatt tetőzött az infláció, az üzemanyagárak további esése miatt decemberben ismét 3 százalék alá mérséklődhet a drágulás üteme, így idén átlagosan 2,9 százalékos inflációra számítanak a Takarékbank elemzői. A gyorsuló belső kereslet és a bérköltségek növekedése miatt az infláció nagyobb gyorsulást is mutathat, bár ennek még csak igen kismértékben mutatkoznak jelei. Ezzel szemben a tartósan alacsony importált infláció, valamint a bér- és vállalkozói terhek csökkentése fékezhetik az árak emelkedését.

Nyeste Orsolya, az Erste Bank szenior makrogazdasági elemzője számára is váratlan volt, és vélhetően a szolgáltatások árufőcsoportban mért 0,3 százalékos havi árcsökkenés magyarázta leginkább az előrejelzések és a tényadat közötti különbségeket. Segítette az infláció lassulását az is, hogy a dohánytermékeknél úgy tűnik, megállt az előző hónapok jövedéki adó-emelés okozta gyors drágulás.

Mivel az üzemanyagok ára tovább esett decemberben, a decemberi éves inflációs mutató minden bizonnyal ismét 3 százalék alatt lesz. 2019 elején – leginkább a bázishatás miatt ismét – 3 százalék fölé kerülhet az infláció, az éves ráta a 3-3,5 százalékos sávban mozoghat az első negyedévben. Eközben a maginflációs mutató fokozatosan emelkedhet, de a korábban vártnál lassabban éri el a 3 százalékot. Éves átlagban a 2019-es infláció sem fog érdemben eltérni az idei évre várt 2,9 százaléktól.

Az Ersténél úgy gondolják, hogy továbbra is fennmarad a jegybank lehetősége arra, hogy az alapvetően laza monetáris politikáját fenntartsa.

MTI